Världen över försöker centralbankerna inflatera sig ur Coronakrisen. Därför är det nu många som återigen börjar oroa sig för att dollarn kommer att krascha och att hyperinflationen står runt hörnet. Resonemanget är att man helt enkelt inte kan trycka så här mycket pengar utan att det måste driva upp konsumentpriserna. Men det var många som varnade för exakt samma scenario 2009. Men hyperinflationen kom inte då och det finns skäl att tro att den inte kommer denna gång heller.

Som förklaring till att hyperinflationen kom av sig på 2010-talet säger många att inflationen smög sig in i tillgångspriserna, men inte i konsumentpriserna. Det ligger något i detta. Andra säger att konsumentpriserna har hållits nere av globalisering och digitalisering. Det ligger också något i detta. Men i slutändan tror jag att vi gör det mer komplicerat än vad det måste vara.

Hyperinflationen kom av sig eftersom the Fed betalade bankerna för att låta de nya pengarna samla damm hos dem. Då de nya pengarna inte lånades ut kunde ingen spendera dem och därmed inte heller bjuda upp priserna. Saken är den att om the Fed 100 dubblar penningmängden men skickar alla nya dollar till månen då kommer det att ha samma effekt på den totala efterfrågan i ekonomin och den generella prisnivån som när the Fed ser till att de nya pengarna parkeras i deras kassavalv.

Därför kan man faktiskt argumentera för att vad the Fed gjorde med sina kvantitativa lättnader inte ens representerar inflation dvs en riktig ökning av penningmängden. En ökning av pengar som inte kan eller kommer att spenderas fungerar i praktiken inte som pengar. Vad the Fed gjorde, enligt detta resonemang, var att man växlade tillgångar. The Fed köpte tillgångar från bankerna med nya pengar—men pengarna lånas sedan tillbaka till the Fed. Den effektiva penningmängden ökar inte i detta scenario.

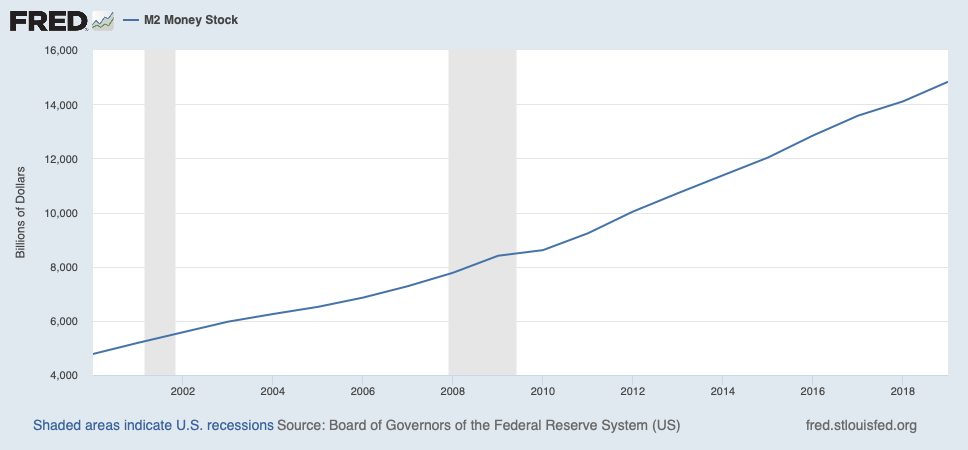

Ett populärt mått på den effektiva penningmängden är M2 och M2 visar ingen trendmässig skillnad efter de kvantitativa lättnaderna kom in.

Men den här gången är det väl ändå annorlunda? Jag tror faktiskt inte det.

The Fed gör samma sak nu som då. Man trycker pengar men nästan allt stannar hos the Fed. Ja, M2 har ökat mer än vanligt på sistone men nästan hela ökningen beror på att amerikaner hamstrar pengar, inte spenderar. Många är oroliga för framtiden och vill bygga upp en buffert. Med tanke på att över 30 miljoner har blivit av med jobbet är det rationellt att folk vill bunkra upp med pengar på sina sparkonton.

Man får inte heller glömma bort att då som nu råder det en enorm global efterfråga på amerikanska dollar. Så i den mån the Feds sedelpressar möter efterfrågan ser den bara till att dollarn inte stiger ännu mer i värde jämfört med alla andra valutor. Så bara för att den effektiva penningmängden ökar måste det inte resultera i stigande konsumentpriser om det samtidigt finns en efterfråga.

Så vill man veta var den generella prisnivån är på väg, då ska man inte stirra sig blind på olika penningmängdaggregat. Titta istället på den nominella bruttonationalprodukten (NBNP).

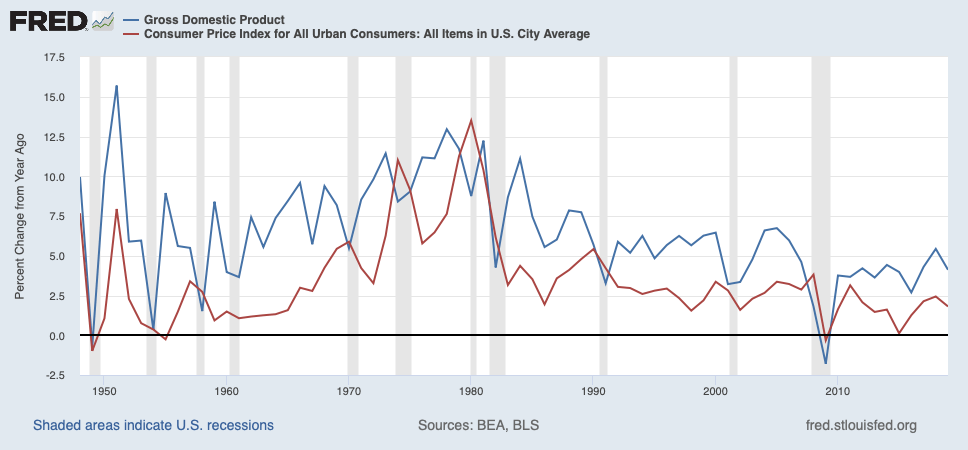

NBNP är P x Q eller M x V. Översatt till svenska betyder detta att den totala efterfrågan är detsamma som penningmängden gånger pengarnas omloppshastighet. Så om man vet NBNP då vet man också allt som man behöver veta om de teoretiska värdena för M, V, P och Q. Och för att veta om KPI kommer att börja stiga snabbare måste man inte bara veta M utan också V vilket fungerar som ett grovt mått på efterfrågan på pengar. När M ökar snabbare än V då kommer den nominella efterfrågan på varor och tjänster att öka snabbare än den reala produktionen av varor och tjänster. Allt annat lika, då kommer konsumentpriserna att bjudas upp.

Mellan 1960 och 1980 ser man en trendmässig ökning av NBNP-tillväxten. Därför ser man också en trendmässig ökning av KPI-tillväxten. I början av 1980-talet börjar NBNP-tillväxten att sakta ned. Och därför ser man återigen en på motsvarande sätt långsammare KPI-tillväxt. Men efter finanskrisen 2008 ser vi faktiskt att NBNP-tillväxten saktar in ytterligare jämfört med de föregående 15-20 åren. Därför borde det inte vara något mysterium att KPI-tillväxten har ökat lika långsamt eller något långsammare under 2010-talet som de föregående 20-30 åren.

På grund av Coronakrisen rasar NBNP världen över. Som väntat faller många priser faller (t ex flyg) samtidigt som andra stiger (t ex mat). Netto har KPI-tillväxten bromsat in. Ja, det är möjligt att KPI-tillväxten kan öka igen på kort sikt. Men det beror nog på tillfälliga utbudschocker än på att the Fed trycker pengar.

Så är det är nog inte heller annorlunda denna gång. Därför tror jag inte att vi kommer att få se någon hyperinflation även denna gång.

[…] tror inte att vi kommer att få se någon hyperinflation i USA. Anledningen är att den amerikanska centralbanken då som nu betalar bankerna för att inte låna […]