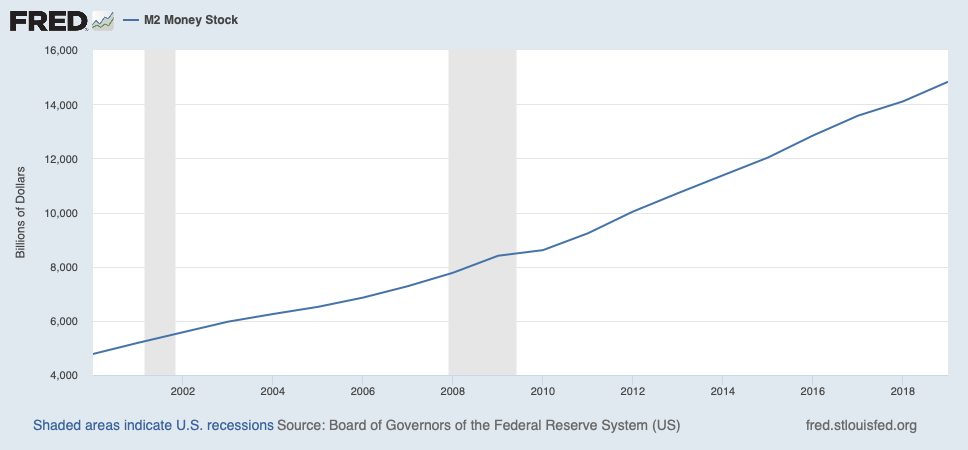

Jag tror inte att vi kommer att få se någon hyperinflation i USA. Anledningen är att den amerikanska centralbanken då som nu betalar bankerna för att inte låna ut deras överskottsreserver. Reserverna utgör därför ingen del av den effektiva penningmängden som faktiskt spenderas i ekonomin. Och så länge de nya pengarna inte spenderas har de ingen effekt på priserna.

Så hyperinflationen är tills vidare inställd. Så vadå? Problemet är att det underminerar friheten och kapitalismens sak om man som liberal gör en massa förutsägelser som inte slår in.

Jag brukar påpeka att miljörörelsen har i femtio år gjort en lång rad felaktiga domedagsprofetior. Och likt alla andra domedagssekter som hela tiden skjuter upp jordens slutdatum fortsätter de. De viftar bort femtio år av felaktiga förutsägelser med ad hoc-bortförklaringar.

En ärlig, rationell observatör ser att något inte stämmer med miljörörelsen, att något måste ha gått helt fel då de har haft så konsekvent och extremt fel om nästan allting. Ja, det måste vara något religiöst med miljörörelsen då man fortsätter att hålla hårt på tron oavsett fakta och logik.

Det är av samma anledning viktigt att vi som förespråkar laissez-faire kapitalism inte gör det på ett sätt som får det att framstå som en religiös tro. Ändå är detta intrycket man riskerar att ge om man gör förutsägelser som, av olika skäl, inte slår in. Om förutsägelsen följer av samma premisser som får dig att förespråka kapitalism, då följer det att något måste vara fel med dina premisser.

Här är en analogi: Om du säger att statligt framtvingade minimumlöner allt annat lika leder till arbetslöshet. Det måste leda till arbetslöshet eftersom om man tvingar arbetsköpare att betala, säg, 150 SEK i timmen när arbetssäljaren bara skapar varor till ett värde på, säg, 100 SEK i timmen då förlorar arbetsköparen på affären. Så minimumlöner är skadliga då de förbjuder arbetsköpare och -säljare att handla i enlighet med deras rationella omdöme och egenintresse. Och ju högre minimumlönerna är desto högre blir arbetslösheten.

Men så en dag får man för sig att tredubbla minimumlönerna. Över en natt blir de lägsta lönerna tre gånger högre. Jag säger nu inte att det som kommer här är ett dugg sannolikt, men låt oss bara för fantasins skull säga detta inte resulterade i högre arbetslöshet.

Hur skulle mannen på gatan ta detta? Han skulle nog dra den felaktiga men givet vad han vet (eller rättare sagt tror sig veta) rimliga slutsatsen att statliga tvångsingrepp kanske inte är så skadliga trots allt. Och om radikalkapitalisterna hade fel om minimumlönerna, vad mer har de fel om?

Allt annat lika leder minimumlöner leder till arbetslöshet. Men om allt annat inte är lika då måste det inte leda till arbetslöshet. Om man staten till exempel samtidigt inflaterar sönder penningvärdet tillräckligt mycket då har de reala minimumlönerna faktiskt sänkts, inte höjts.

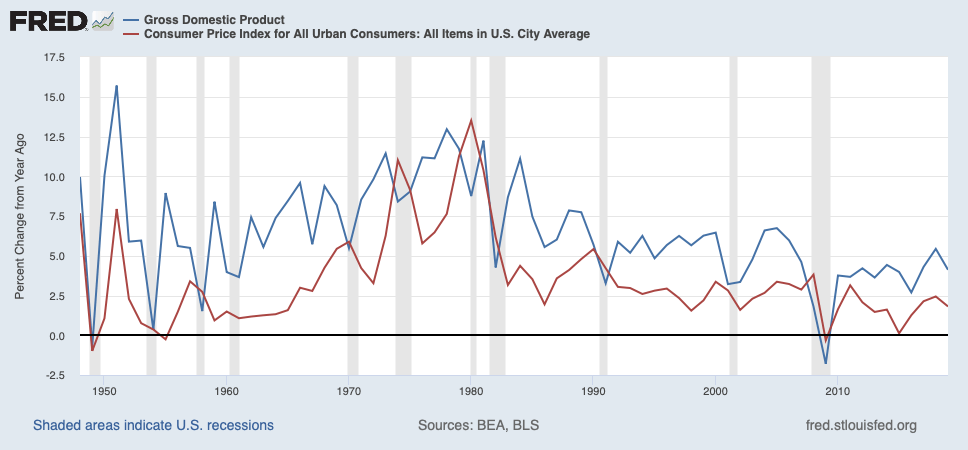

Detta för oss till den alltmer socialistiska vänstern i USA. De demokratiska socialisterna i USA argumenterar för att staten ska finansiera välfärdsstaten med sedelpressarna. Och deras irrationella fantasier får stöd av crackpot-ekonomer som under namnet ”modern penningteori” påstår att det finns nästan inget som sedelpressarna inte kan fixa. Ja, vid någon punkt kanske vi får stigande priser men då är det bara att höja skatterna för att dra in på den totala efterfrågan i ekonomin.

Att sådant här nonsens alls framstår som plausibelt beror inte bara extrem okunskap och rent subjektivt önsketänkande. Det beror också på att trots den amerikanska centralbanken har ”tryckt så mycket pengar” har vi inte sett de drastiskt stigande priserna som så många varnade för.

De som varnade för “Hyperinflation!” för 10 år sedan hade fel. Peter Schiff med flera hade fel. Och de flesta av dem kan inte förklara varför de hade fel. När folk ser sådana som Peter Schiff ständigt ha fel om hyperinflationen då är det inte irrationellt av mannen på gatan att börja undra om de där crackpot-ekonomerna kanske ändå har rätt. Kanske vi ska låta sedelpressarna finansiera välfärd för alla? Varför inte ge det en chans?

Nationalekonomi är inte komplicerat. Ekonomin är komplicerad. Därför är detta ett område där det är väldigt lätt att ha rätt i teorin men fel i praktiken eftersom det är så många rörliga bitar som alla påverkar varandra. Ibland är det nästan omöjligt att veta vad som händer. Många utfall hänger på att allt annat är lika vilket sällan är fallet i verkligheten. Så om ens förutsägelser inte slår in då måste det inte betyda att man har fel. Men om du ”bara är tidig” i femtio år då är det dags att gå tillbaka till ritbordet. Allt annat är uppenbarligen inte lika. Vad?

Med detta sagt, vill jag ändå påpeka att sådana som Peter Schiff har ofta rätt i både teorin och praktiken. I praktiken har han än så länge fel om att USA kommer att drabbas av hyperinflation. Men det finns en hel kontinent där så gott som allt han har varnat för redan har inträffat. Flera gånger om. Jag tänker på Sydamerika.

Många sydamerikanska ekonomier har länge lidit av hög inflation. Och det beror på att till skillnad från den amerikanska centralbanken så trycker de inte pengar som de sedan betalar bankerna för att samla damm i deras kassavalv. Nej, de trycker tonvis med pengar för att finansiera statens höga utgifter. Så de trycker pengar som direkt spenderas och därmed bjuder upp priserna.

Hur priserna rör sig beror på utbud och efterfråga, inte bara utbud. Det finns en enorm global efterfråga på amerikanska dollar. Däremot finns det ingen särskild efterfråga på argentinska pesos eller deras konkursbenägna statspapper. Så latinamerikanska länder måste inte alltid trycka mycket pengar för att det ska spåra ur med valutaras och stigande priser.

Så tittar man noga ser man att den amerikanska centralbanken inte gör samma skada som de sydamerikanska centralbankerna. Därför får man också olika utfall. Det råder inget mysterium här. De nationalekonomiska lagarna gäller fortfarande. Men för att se detta i praktiken och inte bara i teorin måste man, som sagt, vara vaksam på alla röriga detaljerna som ju gör att allt annat inte är lika.